Armand Satchian

Analyste ESG

En 2024, les institutions financières (IF) dévoilent pour la première fois leur ratio d'actifs verts (Green Asset Ratio - GAR). Au cours des années précédentes, les IF ne communiquaient que sur l’éligibilité de leurs actifs à la taxonomie européenne1. La publication du GAR constitue donc une étape importante pour aider les parties prenantes à comprendre comment, et dans quelle mesure, les actifs des IF contribuent aux objectifs environnementaux définis par la taxonomie2. En effet, l'indicateur est un rapport entre les actifs alignés à la taxonomie et le total des actifs couverts par le GAR. Toutefois, compte tenu des nombreuses critiques émises par le secteur bancaire à l'égard de cet indicateur, cette publication inaugurale pourrait être perçue comme un crash‑test affectant sa crédibilité future.

La méthodologie de calcul du GAR

*Une activité alignée à la taxonomie doit (i) contribuer à l'un des 6 objectifs environnementaux définis dans la taxonomie, (ii) ne pas nuire aux cinq autres et (iii) respecter des standards sociaux minimums définis dans la taxonomie (Minimum Social Safeguards). **Les actifs exclus à la fois du numérateur et du dénominateur sont les actifs souverains, les expositions aux banques centrales et les portefeuilles de négociation.

Source : FBE

Les rapports annuels intégrés de 2023 (publiés en 2024) ont validé les prévisions de l'Agence Bancaire Européenne (ABE) réalisées dans le cadre de son exercice sur les risques climatiques en 20213 – les niveaux d’alignement (basés sur le chiffre d'affaires des contreparties4) sont extrêmement bas. En effet, alors que le pourcentage moyen des actifs éligibles à la taxonomie atteint 36,5 %, le GAR moyen (% des actifs alignés) calculé par notre équipe, sur un échantillon de 24 IF, ne s'élève qu'à 2,5 %.

Afin de gérer les attentes des parties prenantes, les IF ont activement communiqué les limites du GAR par le biais de différents canaux tels que la Fédération bancaire de l'Union européenne (FBE)5 ou leurs rapports annuels intégrés. Ils soulignent en particulier que l'indicateur est structurellement bas et trompeur, et que sa comparabilité est limitée, car son niveau est fortement influencé par le modèle d'affaires de chaque structure. Par exemple, l'exposition à des sociétés non soumises à la directive Corporate Sustainability Reporting Directive (CSRD) influencerait significativement le GAR. En outre, l'accès aux données supportant l'alignement des actifs à la taxonomie, en particulier sur le segment de la banque de détail, pose un réel défi.

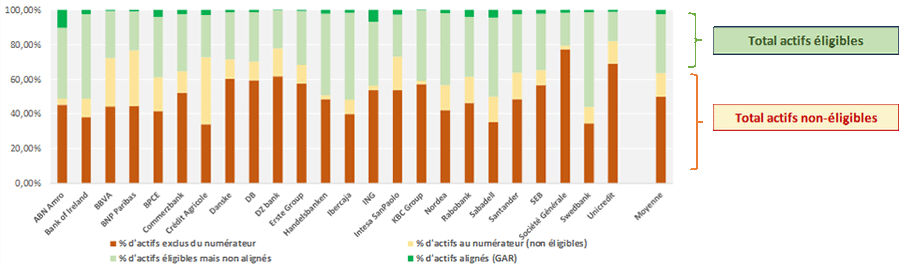

Répartition du total des actifs du GAR (dénominateur) pour un échantillon de 24 IF (en %)

Source : rapports annuels intégrés pour 2023 (publiés en 2024)

Le graphique ci-dessus montre plusieurs statistiques illustrant les commentaires des IF. En moyenne, 50,1 % des actifs inclus dans le dénominateur sont exclus du numérateur plafonnant de manière significative le niveau du GAR, et 13,4 % des actifs inclus dans le numérateur ne sont pas éligibles à la taxonomie. Nous constatons également, qu'en moyenne, 31,6 % du total actif est exclu du GAR6.

Il y a peu de visibilité sur la manière dont la Commission européenne examinera et intégrera les critiques des IF afin d’actualiser la méthodologie du GAR. De plus, selon un article d’Environmental Finance, un tel examen ne devrait pas avoir lieu avant 2025. Dans ses communications au sujet des informations ESG à fournir, l'ABE a déjà proposé un indicateur complémentaire (mais comparable) afin de remédier aux limitations du GAR : Le « Banking Book Taxonomy Alignment Ratio » (BTAR)7 qui devrait être publié prochainement par les IF européennes.

Nous apprécions les commentaires détaillés formulés par les IF incitant les lecteurs à être prudents dans l'interprétation du GAR. Nous pensons également que sa conception peut être considérablement améliorée. Toutefois, nous reconnaissons également la transparence additionnelle facilitée par l'indicateur et sommes d'avis que le crash‑test n'est pas véritablement un échec complet.

Tout d’abord, les détails fournis par les IF sur le calcul du GAR aident déjà à surmonter certaines limites. Malgré les contraintes structurelles de l'indicateur, les lecteurs ont des informations précises à la fois sur le montant des actifs éligibles, et sur celui des actifs alignés. Ceci permet de mettre en lumière la part des actifs éligibles alignée à la taxonomie (6,5 % en moyenne sur la base de notre échantillon). Si ce calcul est loin de venir à bout de toutes les limites de l’indicateur, il remédie en partie au manque de cohérence entre le numérateur et le dénominateur, ainsi qu'au problème de comparabilité. Il permet également de tirer la conclusion suivante : les niveaux d'alignement restent faibles et, au-delà des limites liées à la conception du GAR, les IF doivent encore travailler activement à leur contribution aux objectifs environnementaux de l'UE.

Ensuite, la granularité proposée dans les rapports annuels facilite l'identification (i) d’opportunités d’actions pouvant affecter de manière significative le verdissement des portefeuilles, (ii) et de sujets d'engagement potentiels pour les investisseurs durables. La mise en œuvre de mesures proactives visant à améliorer la contribution du portefeuille de prêts hypothécaires en est un bon exemple. En effet, les prêts hypothécaires constituent la part majeure des actifs éligibles à la taxonomie européenne, mais leur alignement reste très limité. Alors que les prêts accordés aux ménages (essentiellement composés de prêts hypothécaires) représentent, en moyenne, 88,8 % des actifs éligibles à la taxonomie, leur alignement est généralement sous les 5 %. Il est intéressant de noter que les actifs éligibles les plus représentés en volume semblent être également les plus concernés par les défis posés par la taxonomie européenne. Ceci semble être principalement dû à l’insuffisance des données sur le segment de la banque de détail (bien que les critères d’alignement soient moins nombreux pour les prêts hypothécaires – les IF ne sont pas tenus de prouver le respect des critères sociaux minimum définis par la taxonomie8), mais aussi en raison de l'efficacité énergétique des bâtiments européens qui est relativement éloignée des critères stricts de la taxonomie. Certaines IF communiquent un taux d’alignement de leur portefeuille de prêts hypothécaires de 0 %. D'autres expriment des perspectives plus optimistes, faisant état d'un niveau d'alignement relativement élevé (avec des chiffres d'alignement autour de 20 %), souvent couplé aux niveaux de GAR les plus élevés. Les IF présentant des ratios d'actifs verts plus élevés attribuent cela à une meilleure efficacité énergétique des bâtiments dans leurs juridictions (soutenant la contribution à l'objectif d'atténuation du changement climatique défini par la taxonomie). Ils fournissent également des informations sur les méthodes d’évaluations internes des risques physiques (soutenant l'alignement aux critères d’adaptation au changement climatique définis par la taxonomie9). Toutefois, les lecteurs doivent rester prudents, car des chiffres d'alignement plus élevés ne reflètent pas nécessairement de meilleures pratiques, mais pourraient résulter d’« interprétations différentes sur la manière dont certains critères doivent s'appliquer », comme l'indique la FBE.

Ceci pourrait constituer un autre enseignement majeur de ce crash‑test – le calcul du GAR a mis en lumière l’importance du défi de l'utilisation de la taxonomie européenne par les IF. Les parties prenantes doivent à présent identifier, évaluer et proposer différentes approches pour favoriser l'émergence de meilleures pratiques sur la manière de démontrer et de communiquer l'alignement des actifs à la taxonomie. Ils doivent également aider leurs clients (principalement les entreprises et les particuliers) à se rapprocher des standards de la taxonomie afin d’optimiser la contribution aux objectifs environnementaux européens.

Des initiatives ont déjà été lancées. L'ABE propose, par exemple, une « approche simplifiée » qui pourrait être appliquée à la clientèle de détail. Plusieurs mesures sont également déjà proposées par les IF ou les régulateurs afin d’orienter les choix des ménages vers des solutions plus vertes (par exemple, les prêts hypothécaires verts assortis de taux d'intérêt plus bas pour soutenir la demande, les services de conseil en efficacité énergétique). Compte tenu du faible niveau d'alignement, la portée de ces actions se doit d’être plus importante afin d'atteindre les objectifs de l'initiative « Ajustement à l'objectif 55 »10.

Il convient de noter que résoudre le défi de l’utilisation de la taxonomie par les IF sera non seulement bénéfique dans le contexte du GAR, mais améliorera également la capacité des IF à accéder au marché des obligations vertes européennes. En effet, les European Green Bond Standard (EU GBS) requièrent que les fonds levés par les obligations labellisées EU GBS soient affectés, en grande majorité, à des actifs alignés sur l'EUT. Faciliter l'accès des IF au marché des obligations vertes européennes peut également soutenir le succès de ce programme, pour l’instant volontaire, dans la mesure où les IF jouent un rôle crucial sur le marché des obligations labellisées.

À la suite de cette publication inaugurale, le GAR devrait rester sous le feu des projecteurs et pourrait voir sa crédibilité diminuée (du moins, sous sa forme actuelle). Néanmoins, après avoir largement pointé du doigt ses limites et l’avoir mis à l’épreuve du monde réel, les parties prenantes (institutions financières, régulateurs, etc.) ont maintenant conscience des difficultés rencontrées et peuvent s'employer activement à les surmonter. Cela sera non seulement crucial pour augmenter la transparence des communications extra-financières des IF, mais également pour assurer le succès du cadre de l'Union européenne en matière de finance durable.

Achevé de rédiger le 02 mai 2024