Édouard Leroux

Equity Analyst

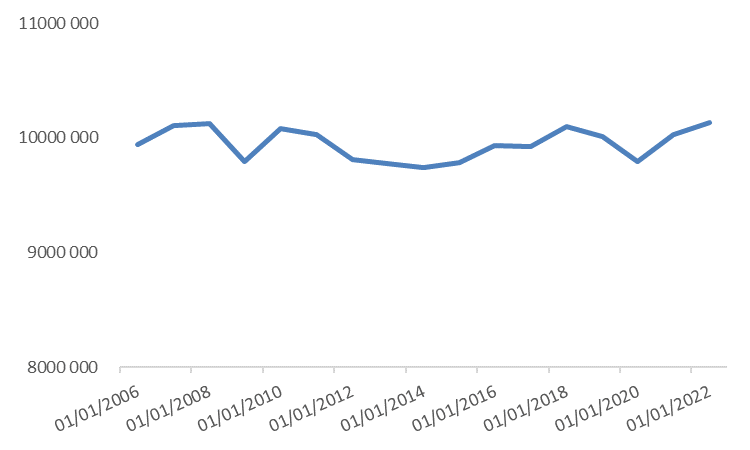

Une décennie de croissance atone, bientôt la fin ?

Si ce phénomène est masqué à l’échelle globale grâce à la croissance de la demande dans les pays en voie de développement cela pointe quand même vers deux réalités.

Jusqu’à présent ce qui a poussé la demande d’électricité dans le monde c’est la forte croissance dans les pays dit en voie de développement notamment la Chine (entre 2000 et 2021 la consommation d’énergie par habitant y a été multiplié par 5)1.

Et donc de fait, cela fait près de 10 ans que les pays développés n’ont pas connu de croissance importante de leur demande d’électricité.

Source : Bloomberg NEF, 28/06/2024

Ce qui pousse alors beaucoup d’experts dont l’agence internationale de l’énergie2 à penser qu’il y a une accélération de la demande à venir après une décennie de stabilisation : c’est l’électrification des usages.

Ce processus consiste à remplacer pour un même usage la source d’énergie fossile au profit d’une source d’énergie électrique (plus facilement décarbonable). Cela passe notamment par l’adoption de la voiture électrique au profit de la voiture à combustion interne, par le passage au chauffage électrique contre le chauffage au gaz...

Cela permet dès lors d’envisager une croissance plus importante de la demande d’électricité qui ne repose pas sur les niveaux records de croissances économiques de la deuxième moitié du XXème siècle.

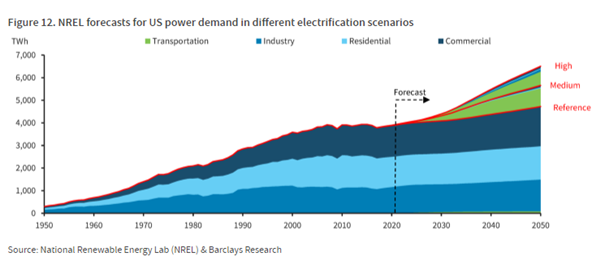

Sur le graphique ci-dessus, on voit la part majeure qui est prise (dans les projections) par le transport dans la demande d’électricité aux États‑Unis. Cela tranche dès lors avec la décennie passée et appelle à un changement radical sur l’ensemble du secteur.

Si ces vecteurs de croissance ne datent pas d’hier certains nouveaux phénomènes sont venus se greffer à cette tendance et l’accentuer : le déploiement massif de l’IA.

Depuis le lancement de ChatGPT, peu de secteurs semblent être épargnés par la sempiternelle question de l’impact de l’IA. Si la pertinence d’une telle réflexion peut parfois être remise en cause ce n’est pas le cas pour le secteur de l’énergie.

En effet, en amont de la chaîne de valeur, ce qui permet à des LLM (large language models) comme mistral IA ou ChatGPT de fonctionner ce sont les Data Centers qui fournissent la puissance de calcul requise. Le problème est que ces Data Centers consomment beaucoup d’électricité et que les capacités de calcul demandées par l’IA sont plus importantes encore et consomment encore plus d’électricité. Un chiffre simple témoigne de ce phénomène : une recherche Google nécessite généralement 0,3Wh d’électricité vs 2,9&nbp;kWh pour une requête ChatGPT (presque x10). Si on prend en compte les 9 milliards de recherches quotidiennes, on arrive à 10 TWh de demande supplémentaires par an.3

Il faut bien sûr relativiser ce chiffre en rappelant que l’adoption de cette nouvelle technologie ne se fera pas en 1 an mais cela donne l’échelle de grandeur de la transformation en cours. Morgan Stanley a essayé de modéliser la croissance des Data Centers sur la prochaine décennie et arrive à la conclusion suivante, l’électricité consommée par les Data Centers américains pourrait représenter en 2030 10 % de la demande nationale contre 3 % aujourd’hui, en Europe ils tablent sur une croissance de 20 % par an sur la construction de nouveaux Data Centers. Se pose alors la question de l’impact réel de ce boost massif de la demande dans un secteur qui a depuis presque 10 ans été habitué à ne connaître rien d’autre que des fluctuations cycliques (cf graph page 1).

Face à ce changement structurel le besoin d’investir est plus réel que jamais

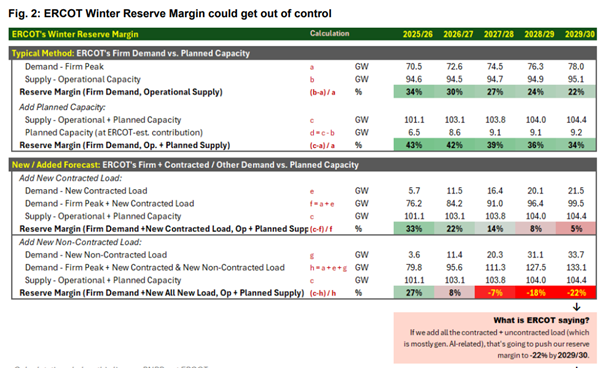

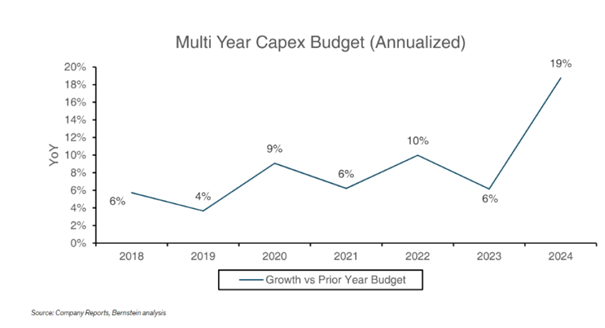

Récemment, l’ERCOT, le gestionnaire du réseau texan a publié un rapport prospectif dans lequel il se penche sur l’évolution des niveaux de réserves – notamment pour faire face au pic de consommation. La conclusion est sans appel, les niveaux de réserves vont passer en 5 ans d’un excédent de 27 % (le niveau visé par les gestionnaires de réseau de transport est souvent autour des 25 %) à un déficit de 22 %.

Source : Exane EQUITY Resarch : « Did Texas (ERCOT) Just Amp-Up Load Growth Forecasts Further? », 05/2024

Si ce rapport pointe du doigt le besoin crucial d’investir dans de nouvelles capacités de production, notamment renouvelables au vu des engagements des États‑Unis sur le sujet4 elle donne également un signal positif pour l’ensemble des équipementiers réseau qui vont permettent d’investir dans le réseau afin qu’il soit à même de faire face à cette hausse de la demande.

Ce besoin d’investissement dans le réseau apparaît d’ailleurs comme une priorité aux États‑Unis. On peut lire dans une note du département américain de l’énergie : « Multiple pathways exist for the United States to meet its clean energy goals, but all require upgrading and expanding the nation’s transmission infrastructure. »5. Cette priorité semble également partagée par la commission européenne : « Interconnected and stable energy networks are the backbone of the EU's internal energy market and key to enable the green transition ».6

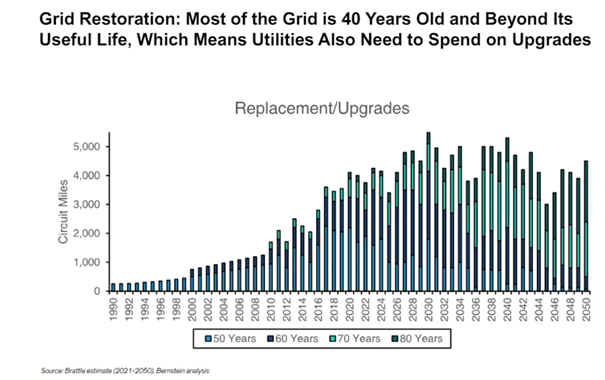

Ce besoin d’investissement est exacerbé par l’état du réseau électrique qui reste aujourd’hui assez vieillissant notamment aux États‑Unis où 70 % des lignes de transmission ont plus de 25 ans et une majorité date de l’après-guerre. Une partie de la croissance à venir des investissements est d’ailleurs attribuable à ce phénomène du vieillissement du réseau qui nécessite un cycle d’investissement pour remplacer les infrastructures obsolètes.

On a alors déjà pu constater plusieurs changements concrets venant des gestionnaires de réseau avec des révisions à la hausse sur les plans d’investissements du secteur. On peut à ce titre prendre l’exemple de National Grid (gestionnaire de réseau de transport britannique) qui a récemment levé près de 7 milliards de livres pour financer ses besoins d’investissements et qui table sur un plan d’investissement de 60 milliards sur 5 ans.

Cela se traduit par une croissance très rapide sur l’année des investissements des entreprises publiques, à plus long terme Bloomberg NEF estime que les investissements sur le réseau devraient croitre entre 5-8 % par an dans le monde.

Suite à ces hausses importantes d’investissement on a vu de nombreuses pénuries sur des équipements électriques comme les transformateurs électriques.

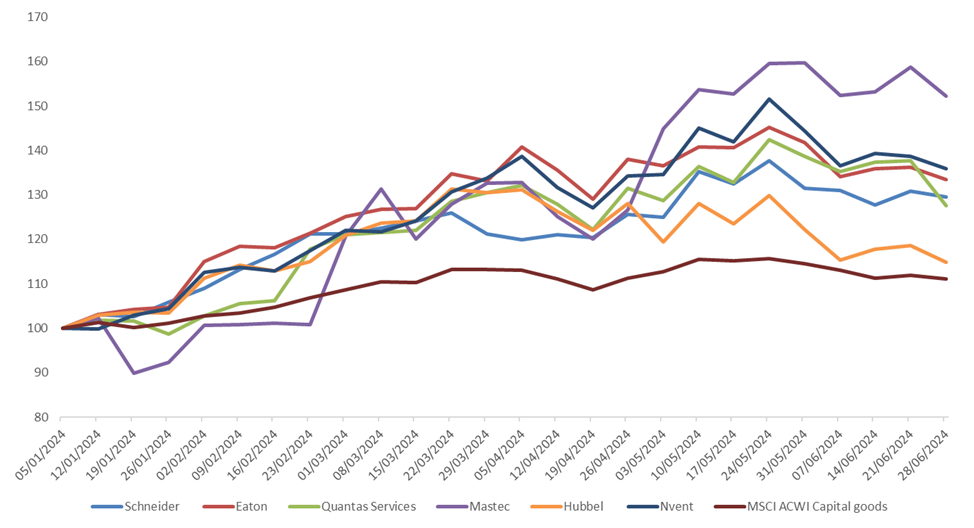

Ce phénomène n’a bien entendu pas échappé aux marchés comme en témoigne la nette surperformance des différentes entreprises du secteur face à leur indice de référence.

Bloomberg, 28/06/2024

En toute logique la majorité de cette hausse est tirée par une forte appréciation des multiples des entreprises qui se justifient par un changement du profil de croissance sur les marchés finaux. La question que l’on peut alors se poser en tant qu’investisseur est la suivante. Est-ce que cette hausse substantielle reflète pleinement les nouvelles opportunités sur le secteur où doit-on s’attendre à ce que ce mouvement continue à mesure que les besoins d’investissements deviennent de plus en plus clairs ?

Achevé de rédiger le 4 juillet 2024