Charlotte Peuron

Gérante de fonds

Les marchés des métaux se sont réveillés depuis quelques semaines, à l’image du cuivre qui passe à nouveau la barre des 10000$ la tonne sur le LME (London Metal Exchange). La demande liée à la transition énergétique et climatique commence à apparaitre et il n’y en aura pas assez pour tout le monde. Les prix vont devoir continuer à progresser afin que les entreprises puissent lancer de nouveaux projets. Celles-ci ne s’y trompent pas, nous le constatons avec la tentative de rapprochement entre BHP et Anglo American.

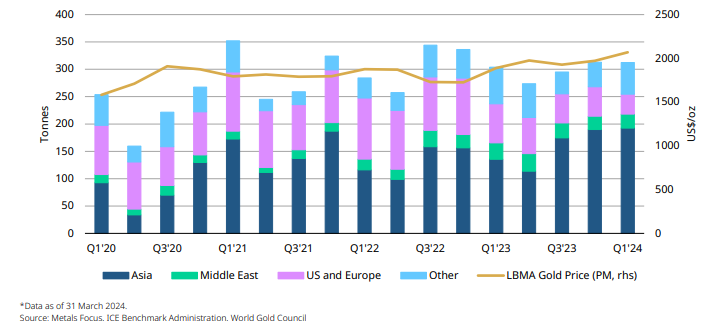

Les métaux précieux ne sont pas en reste, l’or et l’argent progressent respectivement de plus de 13% et +18% depuis le début de l’année. Les drivers fondamentaux sont à la manœuvre et devraient perdurer. En effet malgré le rebond des taux réels américains souvent défavorable aux métaux précieux puisqu’ils n’ont pas de rendement, le prix de l’or continu de progresser et après avoir dépassé 2400$ l’once mi-avril consolide son récent mouvement. Il a notamment été porté par la demande physique. Les troubles économiques et géopolitiques, avec deux conflits majeurs actuellement, inquiètent de plus en plus, cela a redonné de l’appétit aux petits investisseurs qui achètent notamment des pièces et des lingots. Ceci est encore plus marqué en Asie, et en Chine notamment où les épargnants ont moins confiances en leur économie et leur monnaie.

Demande trimestrielle de pièces et lingots d’or (en tonnes) par zone géographique ; Evolution du prix de l’or en USD par once.

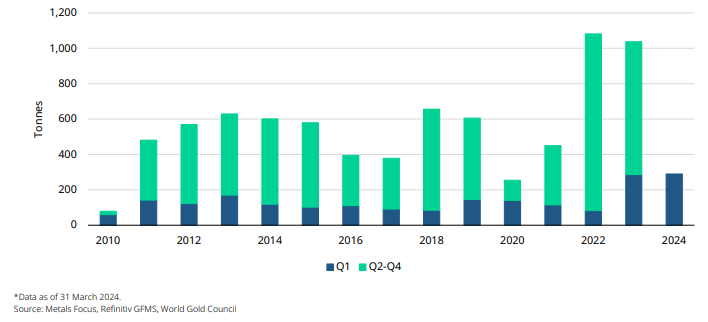

A ces investisseurs s’ajoutent les achats des banques centrales des pays émergents, qui continuent d’acculer de l’or pour diversifier leurs réserves de changes notamment contre le dollar américain. Ces banques centrales ne sont pas du tout sensibles à l’évolution du prix.

Achats nets d’or des Banques Centrales (en tonnes)

Force est de constater que les investisseurs occidentaux ne sont pas dans ce marché et que pour l’instant ils ont raté ce mouvement. Mais les leviers financiers de court terme ne sont jamais très loin, puisque l’or progresse dès que les investisseurs anticipent à nouveau la première baisse de taux de la FED, qui arrivera bien un jour ! Aussi, c’est à ce moment précis que les sociétés aurifères pourraient tirer leur épingle du jeu. En effet, grâce à la qualité de leur gestion, la forte génération de cash et le retour à l’actionnaire, celles-ci ont retrouvé peu à peu la confiance des investisseurs (le plus souvent occidentaux car ils recherchent l’effet de levier de ces sociétés). Nous pouvons constater actuellement un début de re-rating du secteur. Mais celui-ci pourrait se poursuivre avec l’intérêt grandissant. Les sociétés productrices l’ont également compris et profitent des faibles niveaux relatifs de valorisation pour poursuivre la consolidation du secteur notamment chez les « juniors » comme GMining Venture sur Reunion Gold, ou encore Westgold Resources qui s’offre Karora Resources pour consolider ses positions dans l’ouest australien. Avec un prix de l’or élevé et des coûts maitrisés voire en baisse pour certaines entreprises, les révisions haussières des bénéfices par actions devraient porter le secteur. Les bonnes performances de Newmont (+14%) et d’Agnico Eagle Mines (+7%) lors de la publication de leurs résultats trimestriels attestent que ceci n’est pas totalement intégré dans les cours.

Enfin côté valorisation, même si nous ne reviendrons plus sur les niveaux de valorisation des cycles précédent, pour des raisons structurelles de marché, les entreprises conservent du potentiel de hausse pour la poursuite d’un re-rating.

Achevé de rédiger le 13 mai 2024